○与謝野町社会福祉法人による介護保険利用者負担軽減制度取扱要領

平成18年3月1日

告示第80号

(趣旨)

第1条 この告示は、与謝野町社会福祉法人による介護保険利用者負担軽減制度補助金交付要綱(平成18年与謝野町告示第79号。以下「要綱」という。)に規定する介護保険利用者負担の軽減制度(以下「軽減制度」という。)の取扱いに関し必要な事項を定めるものとする。

(対象となる利用者負担等)

第2条 軽減制度の対象となる利用者負担は、介護費負担金、食費及び居住費(滞在費)(短期入所生活介護、地域密着型介護老人福祉施設入所者生活介護、介護福祉施設サービス又は介護予防短期入所生活介護に係る食費及び居住費(滞在費)については、介護保険制度における特定入所者介護サービス費又は特定入所者介護予防サービス費が支給されている場合に限る。)とする。ただし、特別養護老人ホームに入所する者で、利用者負担段階第2段階に該当する者については、介護費負担金については対象としない。また、生活保護受給者については、個室の居住費(滞在費)のみを対象とする。

2 障害者ホームヘルプサービス利用者に対する支援措置との適用関係については、この措置を優先して適用した後、必要に応じて軽減制度の適用を行うものとする。

3 介護保険法(平成9年法律第123号。以下「法」という。)第51条の2及び第61条の2の規定による特定入所者介護サービス費及び特定入所者支援サービス費との適用関係については、特定入所者介護サービス費及び特定入所者支援サービス費の支給後の利用者負担額について、軽減制度の適用を行うものとする。

4 介護保険制度における高額介護サービス費及び高額介護予防サービス費並びに高額医療合算介護サービス費及び高額医療合算介護予防サービス費との適用関係については、軽減制度を優先して適用した後、当該軽減制度適用後の利用者負担額に応じて支給するものとする。

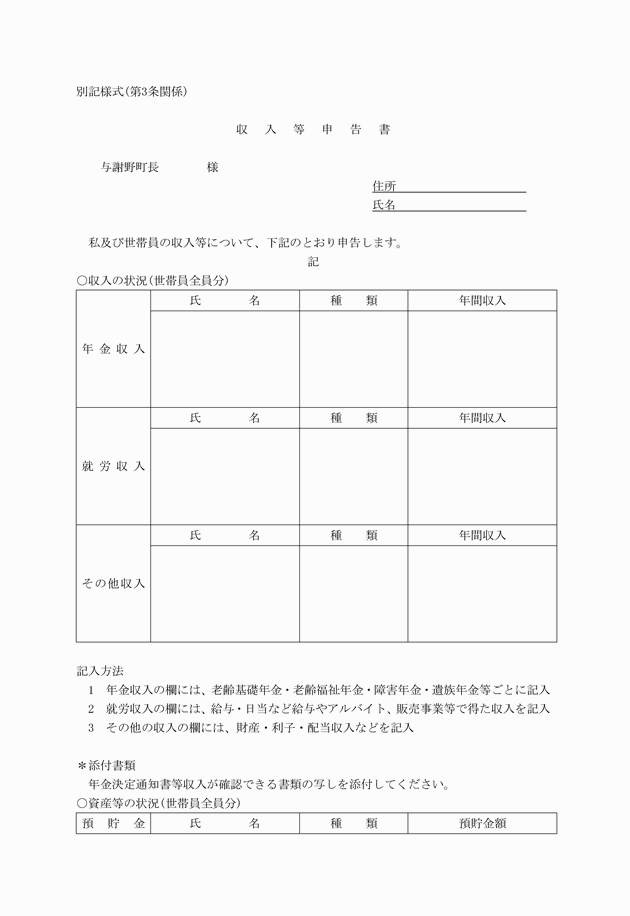

(1) 年間収入が単身世帯で150万円以下であること。(世帯員が1人増えるごとに50万円を加算する。)

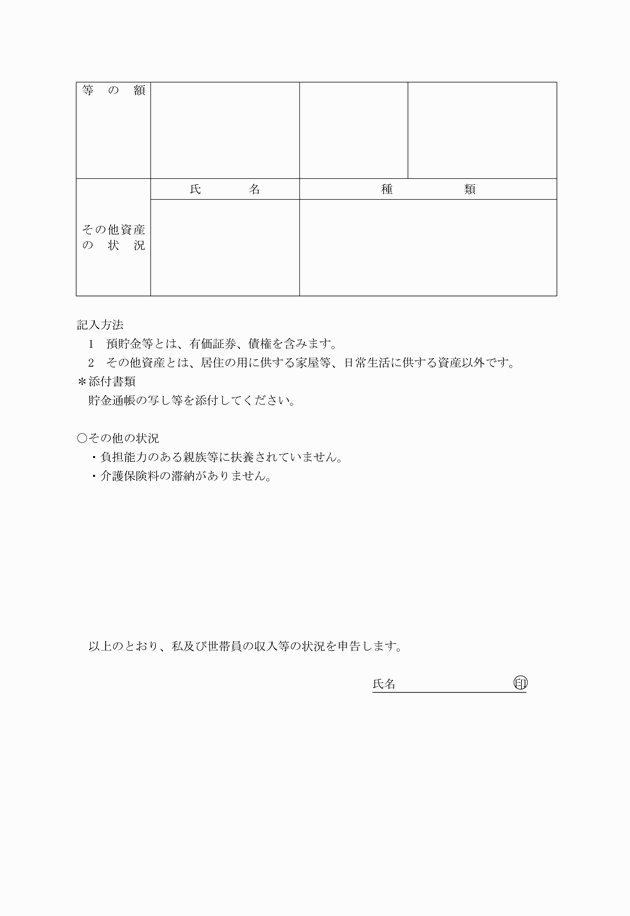

(2) 預貯金等の額が単身世帯で350万円以下であること。(世帯員が1人増えるごとに100万円を加算する。)

(3) 日常生活に供する資産以外に活用する資産がないこと。

(4) 負担能力のある親族等に扶養されていないこと。

(5) 介護保険料を滞納していないこと。

2 前項の規定に関わらず、旧措置入所者で利用者負担割合が5パーセント以下の者については、軽減措置の対象としない。ただし、旧措置入所者で利用者負担割合が5パーセント以下の者であってもユニット型個室に入所する者については、居住費に係る利用者負担額についてのみ軽減対象とする。

附則

(施行期日)

1 この告示は、平成18年3月1日から施行する。

附則(平成21年4月1日告示第69号)

(施行期日)

1 この告示は、平成21年4月1日から施行する。

(適用区分)

2 この告示の施行の日の前日までになされた手続その他の行為については、なお従前の例による。

附則(平成23年4月1日告示第36号)

(施行期日)

1 この告示は、平成23年4月1日から施行する。

(適用区分)

2 この告示の施行の日の前日までになされた手続その他の行為については、なお従前の例による。

附則(平成29年8月1日告示第71号)

この告示は、平成29年8月1日から施行し、改正後の与謝野町社会福祉法人による介護保険利用者負担軽減制度取扱要領の規定は、平成29年4月1日から適用する。

別表(第4条関係)

軽減の範囲を2分の1とする者の基準

区分 | 対象基準額 |

特別養護老人ホーム入所者 | 市町村民税非課税世帯で年間収入金額が420,000円以下の者 |

在宅サービス利用者 | 市町村民税非課税世帯で世帯全員の年間収入金額が次の基準以下の者 1人世帯の場合 739,680円 2人世帯の場合 1,118,520円 3人世帯の場合 1,502,880円 以下生活扶助基準により算出した額 |

全件 | 市町村民税非課税世帯に属する老齢福祉年金受給者 |

※特養入所者の基準

老人保護措置費の国庫負担について(昭和47年6月1日付け厚生省社第451号厚生事務次官通達)別表2に定める費用徴収基準の「対象収入による階層区分」によるものを参考としている。

※在宅サービス利用者の基準

「生活扶助基準」60歳から69歳までの区分で第1類及び第2類の基準額合算額によるものを参考としている。(平成17年度現在の基準)

備考

○年間収入の取扱い

(1) 収入金額には、障害年金、遺族年金等非課税所得を含む。

(2) 給与収入、年金収入、利子及び配当金については支給額をいう。

(3) 事業所得については、収入から必要経費を差し引いた額をいう。

(4) 相続及び譲渡所得については、必要経費を差し引いた額とし、特別控除前の額とする。

(5) 個々の収入について、マイナスとなったものについては、0円と置き換えて計算をする。

○預貯金等の取扱い

(1) 預貯金等には債権、有価証券等を含む。

(2) 有価証券については、一般に公開された市場がある場合には申請日における市場価格を評価し、その他の場合は額面で評価する。

○その他

(1) 「負担能力のある親族等に扶養されていないこと。」でいう「扶養」とは、市町村民税の控除対象者及び医療保険の被扶養者となっていないことを基準とする。

(2) 「介護保険料を滞納していないこと。」とは、申請日において納期限日を経過している介護保険料(時効前のものとする。)の有無による。当軽減認定後の介護保険料の滞納がある場合には、次年度の更新時に対象外とすることを原則とするが、有効期限前に軽減認定を取り消すこともできるものとする。